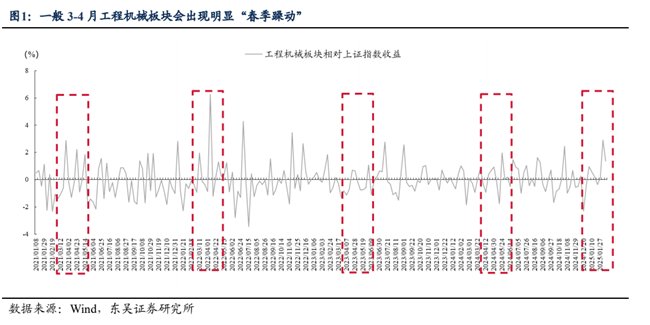

四川大決策投顧摘要:工程機械板塊存在明顯的春季躁動,一般會在3-4月出現明顯上漲行情。2025年在國內挖機銷量複蘇背景下,有望迎來明顯的春季躁動行情。

1.工程機械:宏觀經濟晴雨表

工程機械被廣泛應用於基建、地產、市政、農村及采礦等領域,被視為經濟的晴雨表。工程機械上遊為鋼材、核心零部件(液壓係統、發動機等),下遊應用為水利、電力和道路等基礎設施建設,以及房地產開發、礦山開采等。工程機械的銷量與經濟活動熱度相關,被視為宏觀經濟的晴雨表。

AI識股

2.工程機械產業鏈

工程機械產業鏈上遊環節主要包括鋼材等原材料以及發動機、軸承、液壓係統等零部件;中遊環節主要包括挖掘機、裝載機、起重機等不同類型的主機製造;下遊環節為工程機械行業主要應用場景,主要包括房地產、基礎設施建設、礦山開采等領域。

AI識股

3.萬億市場孕育萬億市值公司,國產品牌成長潛力廣闊

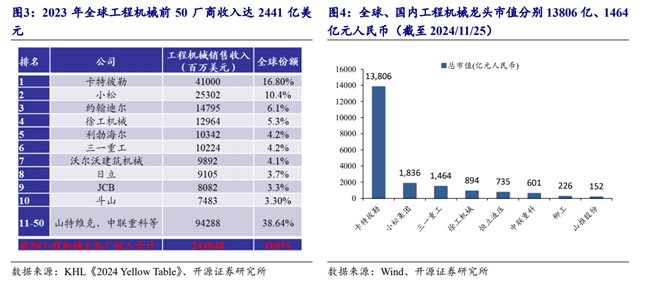

根據 KHL 發布的《2024 Yellow Table》,2023年全球工程機械前50廠商總收入達2441億美元,市場規模足夠大。卡特彼勒以410億美元穩居全球第一,占據16.8%市場份額;小鬆緊隨其後,收入為253億美元,市場份額10.4%。和分別位列第四和第六,收入為130億美元(全球份額 5.3%)和102億美元(全球份額4.2%)。截至2024年11月25日,全球及國內工程機械龍頭市值分別為13806億和1464億元人民幣,無論在收入還是市值規模上,國產品牌均有廣闊成長空間。

AI識股

4.工程機械整機板塊業績同比提升

2024年前三季度SW工程機械整機板塊(不含新上市公司)實現營業收入2550.19億元,同比增長1.23%;歸母淨利潤213.66億元,同比增長13.68%。

2024年1-9月,SW工程機械整機板塊綜合毛利率同比上升0.58個百分點至25.35%,降本增效成果進一步顯現;期間費用率同比上升 0.75 個百分點至16.01%,主要係財務費用率上升所致。2024 年前三季度板塊淨利率同比上升0.99個百分點至8.64%,為2022年以來同期新高,盈利能力進一步修複。

AI識股

5.多重因素共振背景下,工程機械行業有望進入景氣周期

以挖機周期為例,工程機械走完一輪完整周期大約需要十年,與挖機平均使用壽命接近。但本輪周期有望縮短,主要係2016年以來工程機械小型化及國產化率提升。此外,2021年以來工程機械行業跌幅大、跌速快,2021年至今挖機內銷累計大幅下滑70%,達到上一輪下行周期2011-2016 年累計下滑幅度,導致本輪下行周期提前築底。2024下半年,內需市場止跌轉正、海外市場回暖,隨著內需更新周期漸近、全球份額提升,工程機械板塊有望迎來內外需共振上行,開啟新一輪景氣周期。

這一輪工程機械景氣周期的驅動因素主要有:

①地產是工程機械需求端目前主要的拖累項,往後看可能呈現改善跡象。2024年以來受益於增發萬億國債、超長期特別國債等相關政策陸續落地,基建、采礦業均維持較高景氣,全年固定資產累計投資額分別同比增長9.19%與10.50%。房地產投資增速同比下滑幅度擴大至10.8%,但近期看到一二線城市房價開始有所增長,預計後續隨著房價的企穩回升,房地產投資端有望迎來拐點。

②傳統基建地產外,高質量農田建設等新需求貢獻增量。

③挖掘機報廢量已處底部區間。

④2024年,我國國內挖機銷量開始增長,且每個月基本都保持雙位數增長,2025年1月,在過年的影響下,銷量同比僅僅隻下滑0.3%,實數較強表現,一般挖機周期上行4-5 年,我們預計國內挖機需求將進入上行周期。

⑤提高利潤率是本輪工程機械周期的典型特征。我們從本輪國內工程機械企業的發展戰略看,基本都表達的了對利潤率的追求,我們從最後的效果看,也確實起到了比較明顯的效果,龍頭企業起到了帶頭模範作用,維護了行業的良性發展。

6.春季躁動行情即將來臨,重視工程機械低位布局機會

工程機械板塊存在明顯的春季躁動,一般會在3-4月出現明顯上漲行情。複盤2021-2025年工程機械板塊走勢,板塊一般在3-4月會出現為期兩周左右的超額漲幅。2021-2022 年春季躁動的超額漲幅是年內最高;2023年受到國二切國三需求提前釋放影響,板塊春季躁動不明顯;2024 年受益於行業觸底反彈,板塊春季躁動時間較長。2025年在國內挖機銷量複蘇背景下,有望迎來明顯的春季躁動行情。

AI識股

相關個股:、、、三一重工、徐工機械、等。